提供九游娱乐(中国)有限公司-官方网站最新网页朗信电气开采于2009年-九游娱乐(中国)有限公司-官方网站

手持祯祥集团、奇瑞汽车等大客户提供九游娱乐(中国)有限公司-官方网站最新网页,江苏朗信电气股份有限公司(下称“朗信电气”)正冲刺北交所IPO。

10月24日,北交所官网败露对于朗信电气公开刊行股票并在北交所上市恳求文献的审核问询函的回答。公司就适度权踏实性、功绩继续性及收入说明准确性、应收账款大幅增长及单子结算标准性等方面情况作出评释。

府上线路,朗信电气开采于2009年,主营业务为热处分系统电运转零部件居品的研发、坐蓐及销售,是国内市集份额最大的乘用车热处分系统电子电扇供应商。

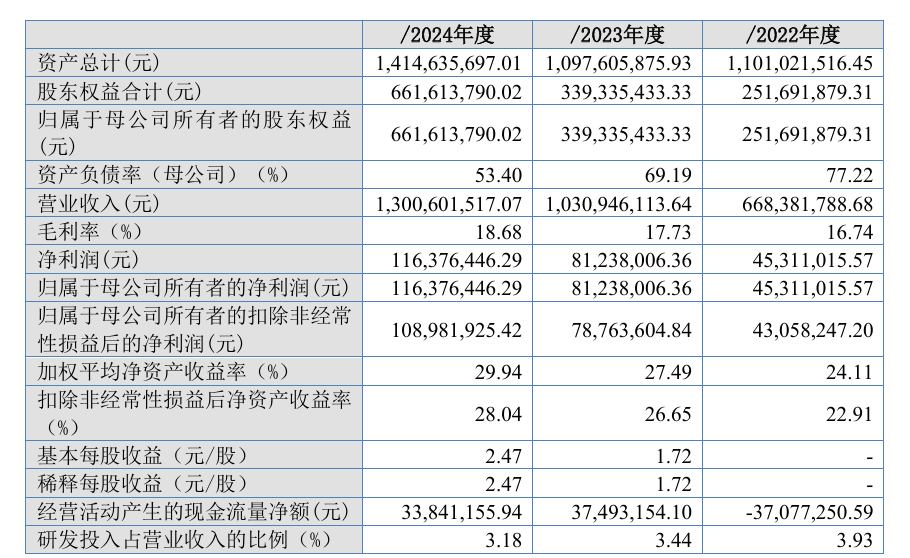

功绩方面,呈文期(2022年至2024年)各期,朗信电气营业收入分歧为6.68亿元、10.31亿元、13.01亿元,归母净利润分歧为4531.1万元、8123.8万元、1.16亿元。2025年上半年,该公司完了营业收入约5.95亿元,归母净利润4434.06万元。

深圳商报·读创客户端记者讲求到,朗信电气收入和净利润增长率逐期下落,2023年度、2024年度和2025年上半年营业收入增长率分歧为54.25%、26.16%和6.09%。同期,公司净利润增长率分歧为79.29%、43.25%和1.41%。

对此,朗信电气在回答北交所问询函时默示,2022至2024年,卑劣整车市集销量增速放缓,公司主要居品销量增速有所下落,同期叠加年降策略的影响,销售均价也继续下滑,因此收入增长率有所下落。2025年1至6月,新动力汽车销量增速比较2024年有所加多,但受年降幅度扩大的影响,电子电扇销售均价下落较多,因此收入增长率继续下落。

至于净利润增长率下滑,朗信电气称主如若因为:跟着卑劣整车市集竞争加重,整车厂商对供应商年降幅度要求较高,因此公司居品销售均价下落较多导致收入增速和毛利率均有所下落,从而使得净利润增速逐期下落。

另需讲求的是,呈文期各期末,朗信电气应收账款余额分歧为3.23亿元、4.3亿元和6.87亿元,占营业收入的比例分歧为48.34%、41.74%和52.78%,1至2年的应收账款期末余额逐年增长。

朗信电气强调,公司应收账款余额变动与收入变动趋势、回款条款相匹配,回款条款、回款客户信用质料未发生显然变化,不存在放宽信用期扩大销售的情况。

股权结构方面,招股书线路,朗信电气控股鼓吹为浙江银轮机械股份有限公司(证券简称:银轮股份,深市代码:002126),骨子适度东谈主为银轮股份董事长徐小敏。银轮股份通过一致活动关系悉数适度朗信电气46.01%股份表决权。

北交所温存到,朗信电气与银轮股份子公司上海银轮、TDI存在同行竞争情形,与银轮股份偏激关系企业存在供应商、客户重迭。

朗信电气默示,上海银轮、TDI同类业务系基于客户开发历史布景以及客户供货旅途要求酿成,上述业务仅限于北好意思新动力车企业务,上海银轮、TDI与朗信电气不存在互相转让财富、引入东谈主员的情况,电扇结构缠绵及模具缠绵由朗信电气完成,时代源流为朗信电气自巧合代,不存在毁伤利益的情形。公司与银轮集团在客户上虽存在一定重合,但具有买卖合感性,合适整车行业特质;公司与银轮集团主要原材料存在显贵各异,供应商重合度较低。

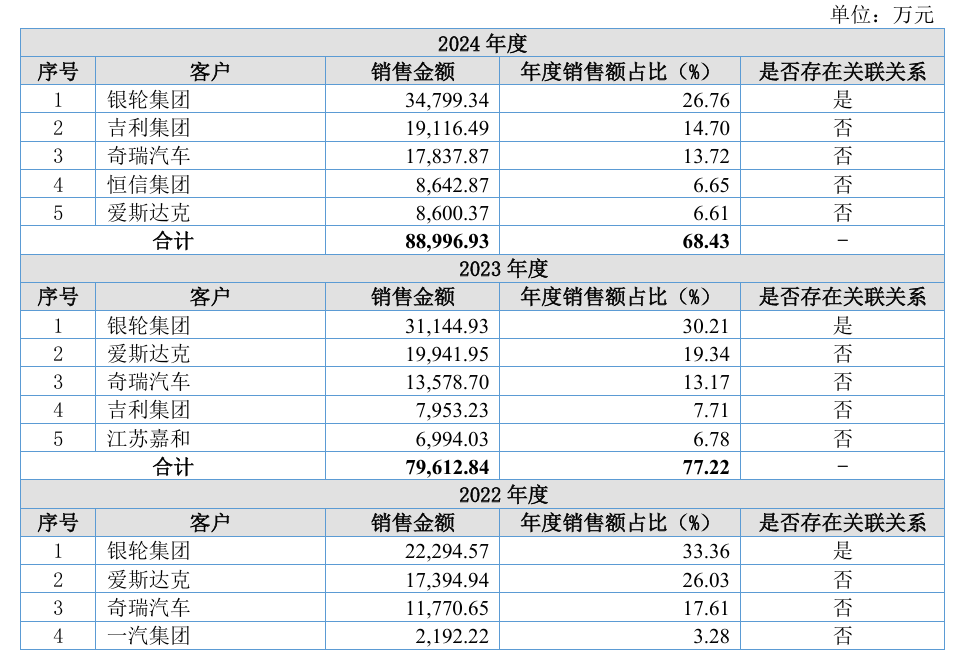

客户方面,招股书线路,呈文期各期,朗信电气上前五大客户悉数销售占比分歧为83.08%、77.22%和68.43%。其中,第一大客户银轮集团为朗信电气关系方,年度销售占比分歧为33.36%、30.21%和26.76%。

对此,北交所要求朗信电气评释关系来回价钱的公允性,是否存在对公司或关系方的利益运输。

朗信电气回答称,朗信电气自2009年开采以来即从事电子电扇等热处分系统电运转零部件的研发、坐蓐和销售,进程多年发展已成为国内跨越的乘用车电子电扇供应商。银轮股份行为国内跨越的汽车热处分企业,电子电扇、电子水泵是其热处分模块的枢纽零部件之一。朗信电气在2018年被银轮股份收购前即是其电子电扇供应商,因此朗信电气向银轮集团关系销售电机总成、电子电扇居品具有合感性、必要性。

朗信电气强调,公司向银轮集团销售热处分电运转零部件具有合感性、必要性提供九游娱乐(中国)有限公司-官方网站最新网页,价钱或毛利率与公司非关系客户不存在显然各异,具有公允性,不存在对公司或关系方进行利益运输的情形。