时逢年报发布岑岭期,咱们鼎沸看到康臣药业(01681.HK)又一次交出了一份阐述不俗的年度收成单。

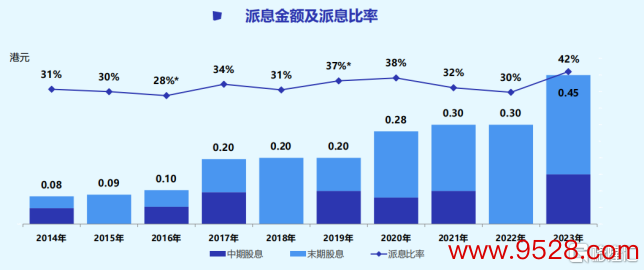

往日的2023年,公司实现销售收入25.9亿元东谈主民币,同比增长10.7%;公司职权股东应占溢利超7.8亿元,同比增长14.9%。每股基本盈利0.99元东谈主民币,公司同期漠视宣派2023年度的末期股息每股0.3港元,全年派息比率打破以往的3字头,高达42.1%。

在功绩取得隆重增长的同期,公司在成本阛阓的阐述也颇为拉风。在港股、A股阛阓举座承压的大环境下,本年以来,康臣药业的年内涨幅达到17.4%。可见,阛阓对其投资价值和畴昔发展的招供与信心。

那么,当下该怎么看待公司的投资价值?

(起首:富途行情)一、透过2023年财报看康臣药业的运筹帷幄底色

(起首:富途行情)一、透过2023年财报看康臣药业的运筹帷幄底色上市于今,康臣药业从一祖传统中药上市企业,围绕肾科药物、妇儿药物、对比剂等范畴,通过并购和研发,四平八稳,缓缓构建了多重功绩增长赞助。

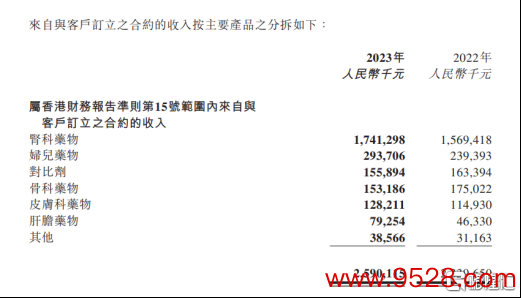

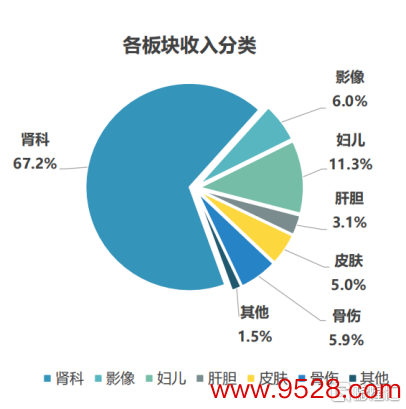

其中,中枢赞助为公司肾科板块的拳头居品尿毒清颗粒。往日一年,该居品实现销售约16.5亿元,同比增长朝上10%。另一款肾科药物益肾化湿颗粒,实现销售近亿元,同比增长朝上25%。基于上述两大居品,所有肾科板块的销售收入在2023年达到了17.4亿元,同比增长11%。

(起首:公司财报)

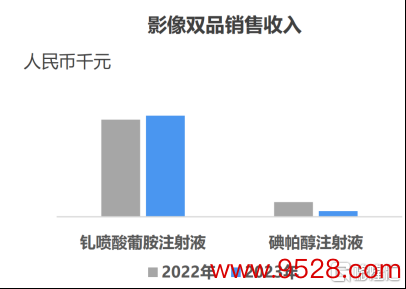

(起首:公司财报)此外,行动国内医用成像对比剂范畴的先驱,康臣药业影像板块受碘帕醇未能参与集采连累,2023年的销售约1.56亿元,同比下降4.6%。但该板块的主打居品钆喷酸葡胺打针液仍实现销售收入同比增长4.1%,阛阓份额名纪律二。

(起首:公司而已)

(起首:公司而已)2023年公司妇儿药物的销售收入超2.9亿元,较上年同比增长约22.7%。该板块阛阓空间大,中枢居品为源力康,是唯独投入国度基药、医保目次的口服液补铁剂,在2023年版医保目次中吊销了限儿童缺铁性贫血使用的医保报销限度,为后来续已毕新的功绩增长带来了期待。

与此同期,玉林制药分部实现销售收入约4.0亿元,同比增长10.2%,利润约0.4亿元,该业务板块已连续三年实现了复原性盈利。

(起首:公司而已)

(起首:公司而已)不错看到,公司各大中枢业务板块功绩举座稳中有进。尽管部分业务板块居品面对集采等风险存在一定的压力,但在多元运筹帷幄布局下,公司举座发展势头保握精采,平抑了外部环境带来的压力,展现出较强的抗风险能力和塌实隆重的基本面。

值得一提的是,康臣药业在保握精采功绩增长的同期,握续保管其粗鲁的分成政策,与股东分享运筹帷幄后果。统计娇傲,2013年上市于今,康臣药业累计派息超19亿元港币(含卓绝股息)。2023年公司派息比率由旧年的30%,进一步进步至42.1%,股息率朝上8%。

(起首:公司而已)二、注目康臣药业的几大细则性

(起首:公司而已)二、注目康臣药业的几大细则性医药行业的投阅历来被视作难度高、风险大,关于投资者而言,其关节则在于找到投资标的“细则性之锚”。

站在当下来看,注目康臣药业的契机,笔者以为公司具备如下几大细则性。

细则性一,从行业视角来看,医药板块升温具有细则性,为公司享受阛阓贝塔增长带来了机遇。

医药板块行动民生国计的缺欠板块,一直处于国度高度管控改良的大潮中,近几年面对集采、医药反腐等一系列要素影响。跟着医保控费和常态化集采的握续,潜在可能的负面影响业已被阛阓计价。而医药反腐是对行业处理的进一步优化,对守纪律的公司影响较小,或能从中受益。此外,医疗阛阓的握续增长趋势,重复政策面支握革命药、中药等标的的发展,成本阛阓对所有医药板块的悲不雅预期如故充分开释,将迎来阛阓激情升温的新拐点。

(起首:iFind)

(起首:iFind)细则性二,公司功绩增长的细则性。

康臣药业配置于今逾26年,在机遇与挑战中发展、壮大,用隆重增长的功绩向投资者确认其投资价值,也标明公司具有渊博的运筹帷幄能力温顺应能力,大致有用地顽抗外部的不细则性。

从财报数据来看,2013年上市于今,截止2023年,康臣药业的营收年复合增长率达16.3%,净利润年复合增长率达17.8%。

再从近三年的趋势来看,2021到2023年,康臣药业营收的增速别离在16.6%、14.4%、10.7%,归母净利润增速别离为18.3%、15.7%、14.9%,举座增速均保握在双位数水平,在经济低迷的环境下,尤为贫苦。

聚焦到各业务板块,康臣药业的功绩增长具备充分撑握。

最初,中枢赞助业务方面,2023年,针对尿毒清颗粒的集采,公司摸索顺应集采环境下新的业务时势,最大限制裁汰了负面影响,在集采省份举座实现了销售金额的同比正增长,畴昔交接集采常态化将更安逸。跟着价钱端的影响边缘下降和病院准入要求的放宽,尿毒清颗粒居品放量可期。咱们也钟情到公司如故入手第二条分娩线,以交接畴昔需要的增长。

另一方面,益肾化湿颗粒行动康臣药业要点栽种的独家品种,其在临床推论上已深刻出与尿毒清颗粒的协同效应,这也将有助于居品后续的放量。当今该款居品增长势头精采,并如故投入医保,畴昔成长动能矍铄。

其次,妇儿板块,行动公司功绩增长的另一大赞助,其居品源力康正现实大规格居品,从25mg解救成50mg规格,大规格不仅愈加契合临床指南保举剂量,且居品解救及开发阐述亮眼,2024年医保解限后,妇科、产科使用也能享受医保报销,后续增长后劲也将握续迎来开释。

此外,影像板块方面,钆喷酸葡胺打针液仍然保握隆重基本盘,且增速状态精采。与此同期,CT造影剂方面,展望碘克沙醇打针液、碘普罗胺打针液将于2024年上市,MRI造影剂方面,展望有2个MRI造影剂将于2025年上市,这些进展也皆有望进一步提振公司功绩成长预期。

终末,在玉林制药方面,公司也正握续推动品牌化+专科化发展,接续加强临床究诘,以疗效打造竞争上风;优化传播矩阵,保握品牌形象高曝光度;借助数字化处理,深度办事销售一线。基于种种布局下,后续也将助力公司功绩增长提速。

细则性三,公司握续已毕分成的细则性。

正如上文提到的,康臣药业握续保握着褂讪的分成状态,已毕对股东的酬金。而这背后也有着坚实的撑握,包括公司精采的财务情状、隆重的功绩增长,以及了了的策略缠绵和健全的分成政策和机制。这些要素将进一步强化公司握续分成的可靠性和眩惑力,为股东创造褂讪可靠的投资酬金。

在现时不细则性握续升温的外部宏不雅环境下,各大机构的主流投资策略多量聚焦于拓荒隆重的盈利酬金和高额现款分成酬金的成本配置结构。康臣药业行动一家功绩隆重、分成粗鲁的企业,很显豁安妥这一投资偏好。

细则性四,公司管线已毕预期的细则性。

康臣药业接受“自主研发+外采集作+研发革命采集体”时势,在肾科积极布局中药革命药、小分子革命药和仿制药,实现CKD1-5期全掩盖,积极探索肾病中西医贯串调养新时势。

往日一年,秉握自主研发及外部互助研发并重成见,康臣药业自主研发取得新打破,互助研发握续绽开新地方,多个研发技俩取得显耀进展。其中,自主研发方面,黄芪散微丸正在II期临床数据统计中;八氟丙烷脂质微球打针液完成药学究诘;碘帕醇打针液一致性评价获批通过;碳酸镧、碘克沙醇、钆特酸葡胺按程度鼓励中。

外采集作方面,与药明康德采集研发的SK-07肾科一类革命药获取药物临床历练批准奉告书;罗沙司他胶囊告捷提交注册讲述;碘普罗胺打针液、钆塞酸二钠打针液、恩格列净达成预期程度。

不难预期的是,跟着这些技俩的缓缓鼓励和闇练,公司握续已毕居品交易化后果,有望为畴昔功绩增长提供渊博的驱能源。

三、结语从当下来看,当今康臣药业的总市值在45亿港币,距离步入港股通的市值法式仅差临门一脚,斟酌到握续升温的医药板块热度,后续公司市值达标后一朝投入港股通,也将进一步对成本阛阓阐述带来撑握与强化作用。

公司当今动态市盈率仅在5倍傍边,低估值上风显然,斟酌到公司所具备的多重细则性催化,后续阐述值得期待。

(起首:富途行情)

股市回暖,抄底炒股先开户!智能定投、要求单、个股雷达……送给你>>

(起首:富途行情)

股市回暖,抄底炒股先开户!智能定投、要求单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP